Porsche una oportunidad de lujo

Tesis de inversión Porsche

Porsche diseña y fabrica autos deportivos y crossovers deportivos de lujo. La marca Porsche es sinónimo de deportes de motor, ingeniería alemana y coches deportivos rápidos y divertidos de conducir. La empresa también cuenta con una empresa financiera cautiva que proporciona financiación a distribuidores y clientes.

Puntos clave de la tesis de inversión

Porsche es una empresa con 75 años de historia, y una fuerte imagen de marca dentro sector de vehículos de lujo, con modelos icónicos como el 911. Se divide en el segmento automotriz, que representa el 91.56% de los ingresos, y el segmento de servicios financieros.

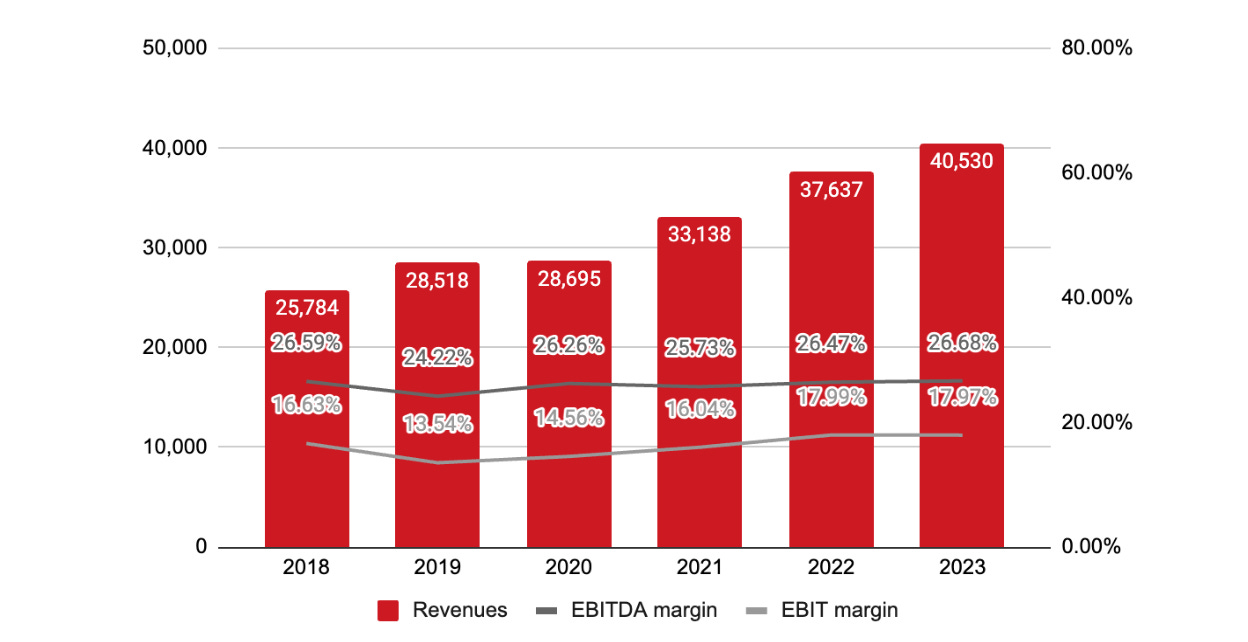

Cuenta con un balance sólido, con caja neta en su segmento automotriz; un ROCE del 23.67%, unos márgenes EBITDA del 26.68% y EBIT del 17.97%, muy superiores a sus competidores de marcas premium. En 2024 ha repartido un dividendo de 2,31 € entre sus accionistas minoritarios, lo que representa un dividend yield del 3.19% a fecha de cotización de 12 de junio de 2024.

La compañía tiene una posición de cuota de mercado del 21% dentro de su nicho de mercado, entre el rango de precios de $80,000 a $149,000.

Los ingresos y la rentabilidad de Porsche cayeron en el primer trimestre debido a los mayores costes derivados del lanzamiento de nuevos modelos y la alta competencia con los fabricantes chinos. La previsión es que se recuperen a finales del segundo semestre del año.

Tesis de inversión

La tesis de inversión se centra en que Porsche, con 75 años de historia a sus espaldas, aunque opera en la industria de fabricación de automóviles que es cíclica, intensiva en capital y altamente competitiva, ha conseguido crecer el número de vehículos entregados en los últimos 14 años, y será capaz de dar la vuelta a este comienzo de año 2024 recuperando la senda de crecimiento.

Se trata de una empresa con un balance sólido que ha hecho crecer el precio de sus vehículos a un ritmo del 5.88% en los últimos cinco años. Con un ROCE del 23.67% y un Sales to Capital del 1.60, queda patente la capacidad de generar dinero a través de su capital invertido.

Su segmento automotriz tiene caja neta, es verdad que si se tiene en cuenta el conjunto de segmentos, su deuda total se sitúa tan solo 0.47 veces sobre su equity.

Además, la compañía reparte sus beneficios entre sus accionistas a través de dividendos, tiene como objetivo llegar a un payout del 50%. En 2024, repartió un dividendo de 2.31 €.

Porsche ha consolidado una posición de dominio dentro del nicho de vehículos de lujo, que se sitúan en el rango de precios $80,000 a $149,000. Si sigue actualizando su mix de productos, cómo ha hecho hasta ahora, será capaz de mantener su actual cuota de mercado, por lo que el ritmo de crecimiento de sus ventas debería ser proporcional al crecimiento orgánico de este segmento.

La firma cuenta con un conjunto de productos dentro de su cartera muy atractivo, fruto de ello sus ventas han crecido desde 2010 a un CARG del 9.67%, y en 2023 mantuvo un margen EBITDA del 25.35%, aunque inferior a 2022, se trata de un margen muy superior a sus competidores de la categoría premium. BMW, por ejemplo, cuenta con un margen EBITDA de entorno al 16%.

Desde los resultados presentados en Q1, la cotización de Porsche se ha visto penalizada por diferentes circunstancias, por un lado, en 2024 planea presentar 4 nuevos modelos; el mercado de los coches eléctricos, donde la compañía se está centrando, se ha enfriado y la competencia China empieza a ser muy feroz. Por ello, sus ventas han descendido un 3.87% con respecto al mismo trimestre de 2023, evento que ha provocado que el resto de indicadores también se hayan visto afectados.

No hay que olvidar que Porsche opera en una industria muy cíclica, que aunque esté posicionada dentro del segmento de lujo y haya sido capaz de crecer sus ventas en los últimos 14 años, no quiere decir que en 2024 no se pueda a estar enfrentando a un momento mayor de incertidumbre por el enfriamiento del mercado de los coches eléctricos y la fuerte competencia china.

Aunque sin duda, como se ha analizado a lo largo de esta tesis, las métricas de la compañía son muy sólidas, y en la actualidad pueda estar dándose una buena oportunidad, con suficiente margen de seguridad, para tomar posición en esta marca icónica.

Estrategia empresarial

Hace 75 años, Ferry Porsche convirtió su suelo de construir un coche deportivo en realidad. Él y su equipo construyeron el primer modelo de la marca, el Porsche 356 “No. 1”. En 2023, la marca celebró el 60 aniversario del lanzamiento del icónico 911, para lo cual han realizado una edición especial de tan solo 1.963 unidades del Porsche 911 S/T. La compañía alcanzó otro hito histórico al lanzar su IPO el 29 de septiembre de 2022.

El negocio de la compañía se encuentra dividido en dos segmentos, principalmente. El segmento de automoción, que representa su negocio principal, con un 91.56% de sus ingresos, y su segmento financiero, con un 8.44% de los mismos.

Automoción

El negocio de vehículos incluye el diseño, la producción, desarrollo y la venta de los mismos, así como servicios relacionados.

La compañía se centra en la comercialización de 6 modelos de vehículos de lujo. La clave dentro de la cartera es contar con un mix de producto que permita hacer crecer el precio medio de venta por vehículo de forma sostenida en el tiempo. El rango de precios de los modelos comercializados por Porsche se puede ver en la siguiente tabla.

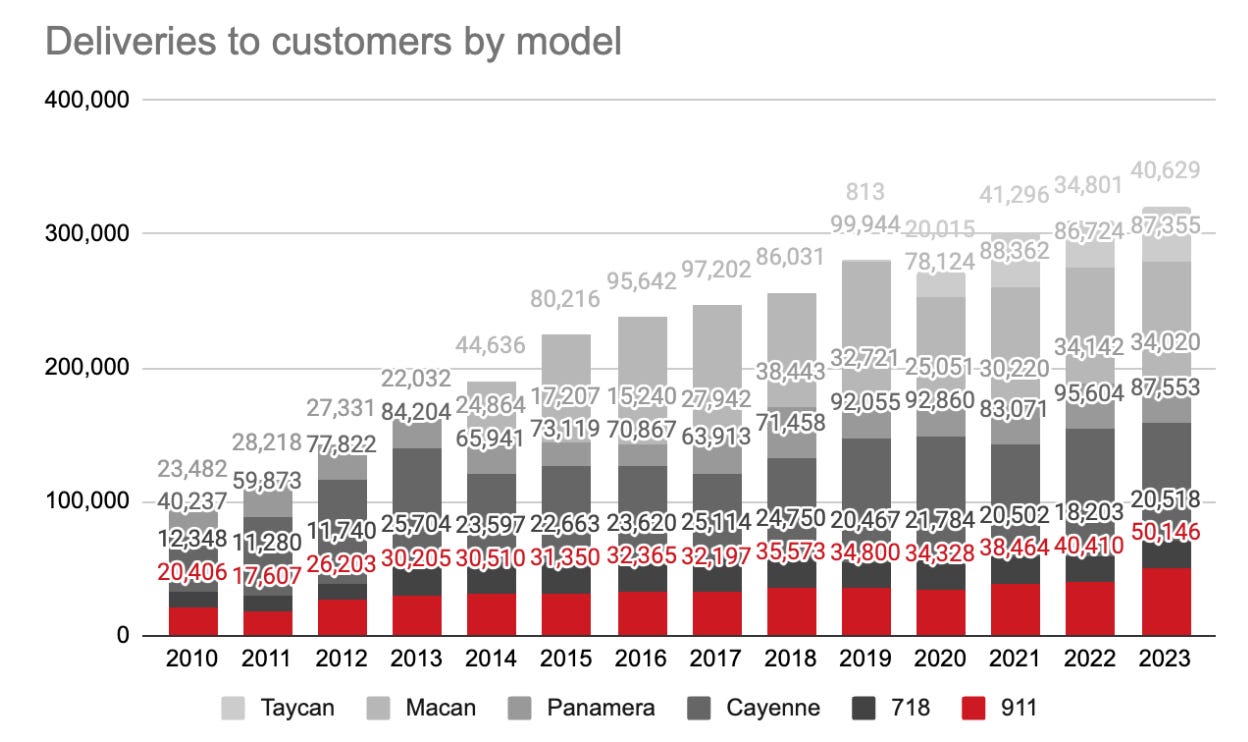

Sus modelos más demandados son el Cayenne y el Macan, donde se concentra el 54% de las ventas totales de la compañía. Este fenómeno puede deberse al tratarse de sus dos modelos SUV y por ser coches más orientados a familias. El Macan también es el modelo con un precio de entrada más bajo.

El crecimiento de modelos entregados a sus clientes ha crecido en los últimos seis años. En un entorno macroeconómico muy complejo para muchas empresas, Porsche ha conseguido hacer crecer sus ventas años tras año.

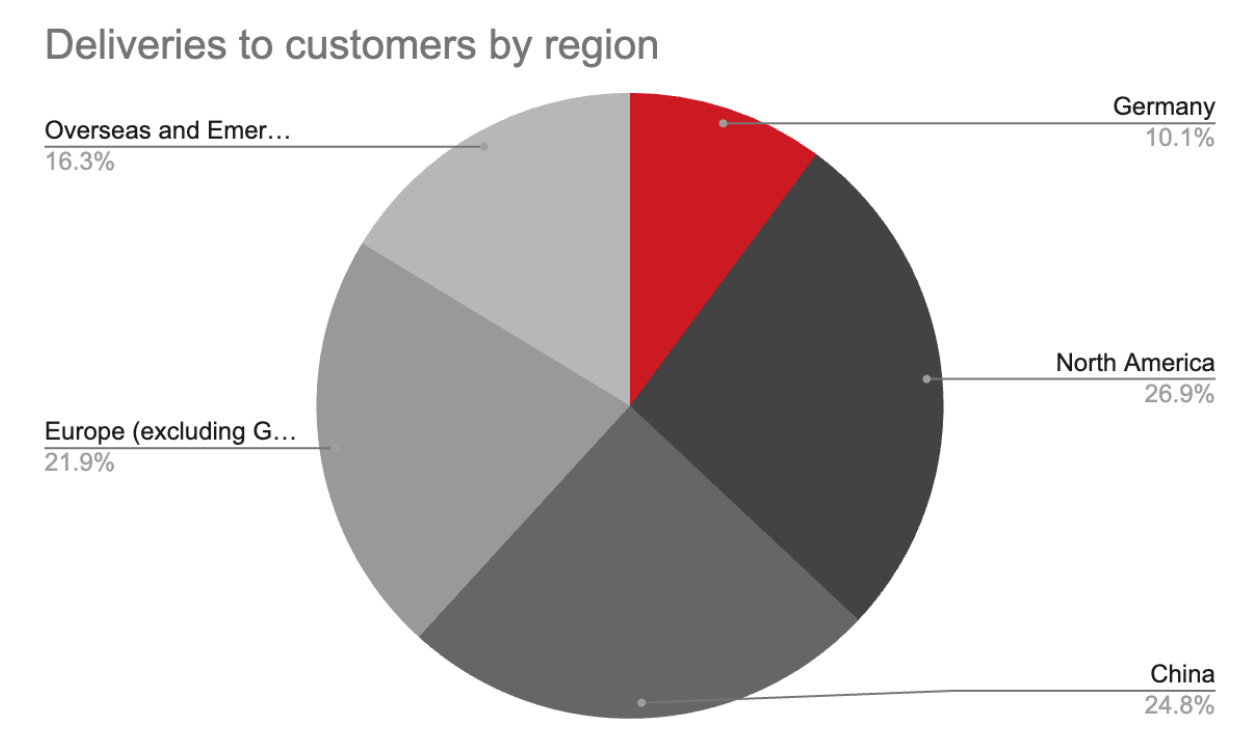

Por otro lado, la compañía tiene sus ventas diversificadas a lo largo de diferentes regiones. Al tratarse de una empresa alemana, su región dominante se encuentra en Europa, con un 32% de sus ventas. Como veremos más adelante, en esta tesis, el mercado donde está enfrentando más competencia en la actualidad es China.

Financiero

Las actividades del segmento de servicios financiero incluyen el negocio de leasing, la financiación de concesionarios y clientes, el negocio de servicios y corretaje de seguros, así como los servicios de movilidad para vehículos de la marca Porsche. Estos servicios también se ofrecen para otras marcas del Grupo Volkswagen, en particular las marcas Bentley y Lamborghini.

El segmento de servicios financieros desempeña un papel importante en la decisión de un cliente a la hora de comprar un Porsche, porque los clientes generalmente se centran en el coste total del vehículo (incluidos los costes financieros). La marca cuenta con un ratio de penetración del 40.1% en 2023.

Esta área del negocio tuvo un ROE del 19.6% en 2023, con un valor en libros de entorno a los 1,576 millones. Es un tipo de segmento que complementa muy bien al negocio principal de la compañía y que representa tan solo el 8.44% de los ingresos. Aunque su margen EBITDA, del 34.41%, es mayor al margen del negocio principal, tiene sentido, al tratarse de un negocio financiero.

Cuota de Mercado

La compañía opera en el segmento de automóviles de lujo del mercado de artículos de lujo personales. Según cómo McKinsey define el mercado, el mercado de automóviles de lujo se caracteriza por modelos de automóviles con un precio de venta de 80.000 dólares o más, lo que correspondió al 2% al 3% del mercado total en 2021.

El segmento se caracteriza por altas barreras de entrada, donde la competencia está impulsada por la fortaleza de la marca y la innovación, entre otras cosas. El segmento de automóviles de lujo comparte varias características con el mercado más amplio de artículos de lujo personales, como calidad, estética, rareza, exclusividad y un alto grado de asociaciones no funcionales; todo lo cual conduce a la capacidad de exigir precios más altos en comparación con los bienes del mercado masivo dentro de la misma categoría.

El mercado del motor total en 2021 ascendió a los 70.927.379 millones de unidades vendidas, de las cuales aproximadamente 1,5 millones fueron consideradas automóviles de lujo. Aproximadamente el 90% de las unidades vendidas (unos 1,4 millones de unidades) en el segmento de lujo en 2021 estaban dentro del nivel de precios de $80,000 a $149,000.

El rango de precios de los automóviles de Porsche se sitúa entre los $68,300 del Porsche 718 Cayman y los $243,200 del Porsche 911 Turbo S Cabriolet. Lo que posiciona a la marca dentro el tier de $80,000 a $149,000, ya que el número más alto de unidades vendidas podrían catalogarse en ese rango de precios.

Porsche es una marca que se posiciona como marca de transición entre el segmento premium y el segmento de lujo. Echo que se puede en su número de unidades entregadas a sus clientes, el volumen que tiene la compañía es muy superior al de otras marcas de lujo como Ferrari y muy inferior a marcas premium como Audi o BMW. Cuantas menos unidades venda una marca más exclusiva podemos considerarla. Bugatti vendió tan solo 149 unidades de sus vehículos, lo que la sitúa en la marca de lujo por excelencia.

Según McKinsey, del tier de $80,000 a los $149,000 se espera que experimente una mayor competencia con la entrada y expansión de nuevos competidores en el mercado, lo que ayudará a expandir el tamaño del mercado general. Esto permitirá brindar a los consumidores más opciones en todos los niveles de precios. Los negocios ya establecidos, dentro de este segmento, seguirán manteniendo su cuota de mercado con actualizaciones de sus modelos constantes y nuevos lanzamientos.

Por lo que si atendemos a estos números y a las expectativas de los analistas de McKinsey sobre el sector, la cuota de mercado de la compañía se situaría entre el 20% al 21% (tomando como referencia que en 2021 la cuota de mercado del segmento de lujo se situó en el 2.17%).

McKinsey estima que la cuota de mercado de ventas de unidades de vehículos de lujo se encuentra entre un rango del 2% al 3%. Este rango aplicado a las 320,221 unidades vendidas por Porsche, situaría la cuota de mercado de la compañía entre un 15% y un 23% en 2023.

Porsche se sitúa en un tier muy concreto donde se concentran el grueso de las ventas dentro del segmento de lujo, con una cuota de mercado superior al 21%. Al tratarse de un segmento de transición de las marcas premium a las marcas de lujo, en él se concentra mucha competencia, pero la compañía tiene una amplia cuota de mercado, que si sigue actualizando sus modelos y de realizar nuevos lanzamientos, será capaz de mantenerla, ya que tras 75 años de historia ha sabido consolidar su posición en el mercado.

Evolución de las ventas en los últimos trimestres

En los primeros 3 meses de 2024, la compañía ha vendido 70,605 vehículos. Esto corresponde a una disminución del 15,35% respecto al año anterior. Este decremento fue el resultado de los efectos que han tenido lugar en los últimos meses.

La compañía tiene planificado presentar nuevos modelos para Taycan y Panamera, lo que ha provocado que en este trimestre se haya realizado una menor producción y disponibilidad de estos productos temporalmente, por lo que muchos clientes han retrasado también su compra.

En América del Norte, las ventas de vehículos también se vieron afectadas negativamente. Esto fue consecuencia de restricciones temporales de suministro debido a requisitos regulatorios para algunos de los modelos, lo que afectó a la marca el comienzo de año.

Como punto positivo, su mercado principal, Alemania y los mercados emergentes, siguen aumentando sus ventas, lo que lleva a una combinación de ventas global equilibrada. Si se tienen en cuenta los vehículos entregados, la compañía ha conseguido mantenerse plana con respecto al cuarto trimestre del año pasado.

La demanda china en el segmento de lujo sigue sufriendo por la situación económica y la perspectiva de Porsche es complicada debido a la creciente competencia de los fabricantes locales en el mercado chino para 2024.

Las matriculaciones de Porsche en China han caído 15% en 2023 y han continuado descendiendo en el primer trimestre de 2024, con una caída del 12% entre enero y marzo de 2024.

Entre las principales razones se encuentra la fuerte competencia local. Los fabricantes chinos están ofreciendo modelos más asequibles y mejor equipados tecnológicamente, lo que les está permitiendo competir con éxito en el mercado. Marcas como NIO y Xpeng han experimentado un crecimiento significativo en ventas, y Xiaomi está expandiendo su influencia en el mercado global.

Por otro lado, los concesionarios de Porsche en China están exigiendo compensaciones a la marca por la reducción de ventas y las pérdidas provocadas por la necesidad de bajar precios para competir con la competencia local. Esto ha llevado a algunos concesionarios a vender a pérdida para no acumular stock.

Su estrategia, para dar la vuelta al número de ventas, está enfocándose en la electrificación y la innovación tecnológica para mantener su presencia en el mercado chino. La marca también está trabajando en la producción de combustibles sintéticos renovables para reducir el impacto ambiental de sus vehículos.

Porsche ha querido aprovechar su presencia en la 18ª edición de Auto China para lanzar nuevos productos, incluyendo el nuevo Panamera, Taycan, Macan completamente eléctrico y el 911. Estos lanzamientos buscan revitalizar la marca en el mercado chino y mejorar su competitividad.

En su última conference call, destacaban que ya habían recibido 12,000 nuevos pedidos del nuevo Macan y que recientemente habían abierto su libro de pedidos en China. Su expectativa es ver un incremento de las ventas del nuevo Macan durante la segunda mitad del año, con un mayor número de entregas en el último trimestre.

En resumen, la perspectiva de Porsche en el mercado chino en 2024 es complicada debido a la creciente competencia local y las presiones sobre los concesionarios. Sin embargo, la marca está trabajando en nuevos lanzamientos y estrategias de marketing para revitalizar su presencia en el mercado y mantener su posición en el segmento de lujo.

Ante la incertidumbre que existe con un mercado americano que empieza a notar los efectos de los tipos de interés a niveles del 5% y un mercado chino ofreciendo mayor competencia, la compañía se muestra optimista ante sus perspectivas para 2024. El lanzamiento de cuatro nuevos modelos para recuperar de sus volúmenes de ventas durante la segunda mitad de año. Aun así, habría que mostrarse cauteloso, ya que la competencia en China está siendo muy dura, con un mercado revolucionado por las propias marcas locales. Sin duda, hay que mantener un ojo en este mercado.

Fortaleza Financieras

La compañía cuenta con un sólido balance que le ha permitido crecer sus ventas años tras años. Porsche al estar posicionada en el segmento de lujo tiene unos márgenes EBITDA del

26.68%, siendo capaz de mantener estable este margen. Aunque en el primer trimestre de 2024 este margen ha caído hasta el 24.54%.

La compañía también distribuye un dividendo entre sus accionistas. Su objetivo a largo plazo es alcanzar un payout del 50%. En 2024 ha repartido un dividendo de 2,31 € entre sus accionistas minoritarios, lo que representa un dividend yield del 3.19%, a fecha de cotización de 12 de junio de 2024.

Por otro lado, es una compañía con una deuda muy baja, de 0.47x su equity, situándose en torno a los 11,345 millones. Esta deuda pertenece al segmento de servicios financieros, ya que su segmento de automoción cuenta con caja neta.

Porsche, como compañía, ha mantenido un ROCE de media del 22.58% en los últimos años, junto con un Return on Sales del 17.97%, muy en línea con el año anterior.

Un apartado del gasto importante de Porsche es el gasto en Research and Development, como analizamos en un apartado anterior, para poder mantener su cuota de mercado es necesario que la compañía renueve su flota y la actualice de forma constante. Más de la mitad de lo gastado en este epígrafe, se destina a la transición de la gama de productos hacia la electromovilidad. Tras el lanzamiento al mercado del primer modelo de serie Taycan totalmente eléctrico, la atención se centra ahora en el desarrollo de los modelos Macan, 718 y Cayenne totalmente eléctricos. Paralelamente a los esfuerzos en el ámbito de la electromovilidad, también se están desarrollando series de modelos con tecnología de combustión/híbrida, como el 911, el Panamera y el Cayenne. La empresa invierte en torno al 8% de sus ventas en Research and development.

Porsche tiene un balance saneado, sin deuda en su negocio principal. Esta buena situación le permitirá afrontar momentos de mercado complicados con los que estamos viviendo en la actualidad.

Además, que la compañía tiene unos buenos márgenes de inversión, con un buen ROCE y con un Sales to capital de 1.60.

Estructura de capital

El capital social de Porsche se compone de un 50% de acciones ordinarias y un 50% de acciones preferentes. Los accionistas preferentes tienen derecho a recibir 0,01 EUR por acción por delante de los accionistas ordinarios en beneficios y dividendos anuales. Para tener derecho a recibir 0,01 EUR adicionales por acción, los titulares preferentes renuncian a sus derechos de voto, excepto en determinadas circunstancias especiales.

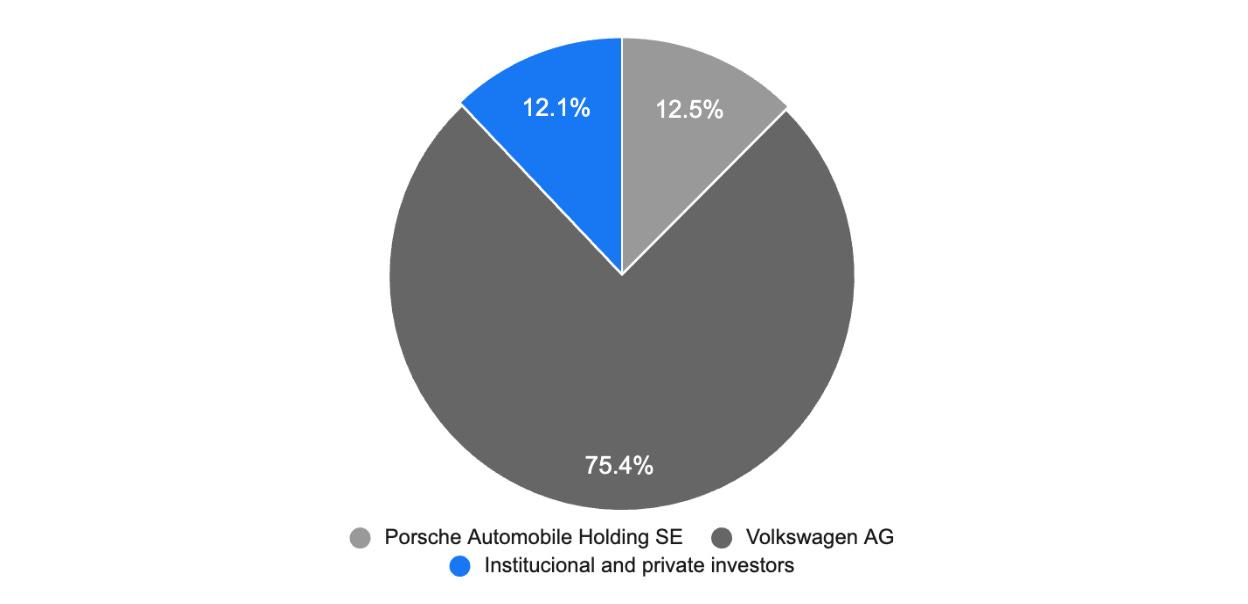

Volkswagen controla el 75% del accionariado, mientras que Porsche Automobil Holding SE (sociedad de inversión de la familia Porsche\Piech) posee el 25% de la compañía. Porsche SE también controla el 31,9% del capital social de Volkswagen, pero el 53,3% de los derechos de voto. Las acciones preferentes de Porsche pertenecen en un 75,8% a Volkswagen y el 24,2% cotiza en bolsa.

En términos del capital social total, Volkswagen posee una participación del 75,4%, Porsche SE posee una participación del 12,5% y el 12,1% está en manos de inversores.

PxQ

S&P Global Mobility espera que los volúmenes totales de ventas dentro del segmento automoción de lujo crezcan a una CAGR del 4% en los próximos años, aunque su estimación para el año 2024 es del 2.8%.

Por otro lado, los volúmenes de ventas en el segmento de automóviles deportivos de lujo de dos puertas se estima que crezcan a una tasa compuesta anual del 7% en los próximos años. En el caso de los SUVs, que se han vuelto muy populares dentro del sector automotriz, se pronostica que sus volúmenes de venta deberían crecer a una tasa del 6%.

Teniendo en cuenta las estimaciones de los analistas realizadas por S&P Global Mobility y los crecimientos históricos de cada modelo, es posible llegar a hacer una estimación de ventas futuras de cada modelo y con ello intentar aproximar el número de unidades totales que la compañía podría entregar a sus clientes.

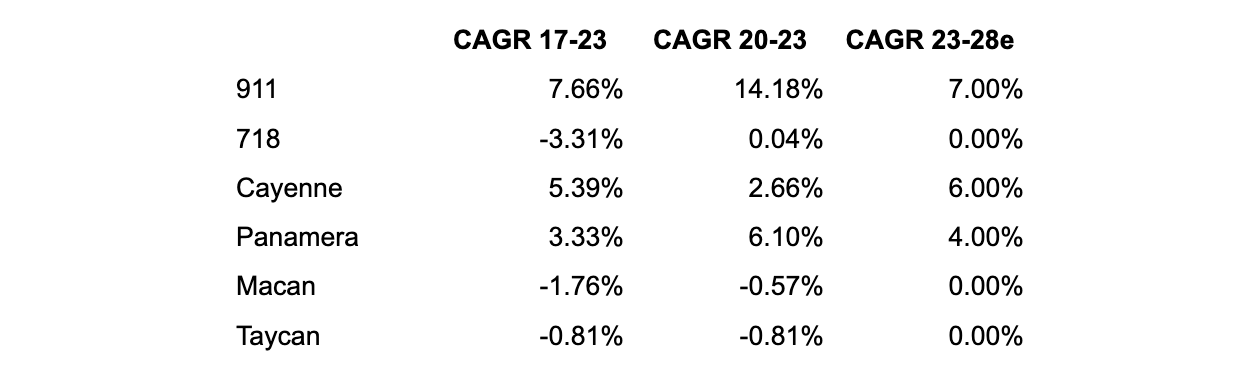

En este ejercicio de PxQ se puede observar que los modelos de mayor crecimiento de la marca son el 911, que tiene sentido, ya que es uno de sus modelos más icónicos; y los modelos Panamera y Cayenne por tratarse de coches más familiares.

En mi estimación postulo que los modelos 911, Panamera y Macan tendrán un crecimiento similar al consenso, mientras que el resto de modelos mantendrán sus ventas planas. Aquí es donde la marca tendrá que esforzarse por actualizar estos modelos para seguir manteniendo su atractivo.

En 2028, la compañía podría llegar hasta los 377,391 modelos entregados a clientes. Creciendo en torno al 3.34% que supondría un crecimiento por debajo de las estimaciones de S&P Global Mobility. Que si el mercado total del sector de lujo mantiene un crecimiento del 4% durante estos años, supondría que la compañía seguiría manteniendo estable su cuota de mercado, que es, sin duda, un punto clave de la tesis.

Adicionalmente, para que Porsche sea capaz de seguir creciendo habría que vigilar de cerca la amenaza china y la deriva que tomen de los modelos eléctricos.

Estimación de precio por vehículo

Una parte importante del desempeño de la compañía viene dada por el mix de productos que hay dentro de su porfolio. La oferta de vehículos de Porche va desde los deportivos de dos puertas, hasta los SUVs más familiares, esto hace que el abanico de precios tenga un rango muy amplio, desde los $60,900 a los $243.200.

La directiva ha de cuidar su oferta para tratar de maximizar e ir aumentando, con el paso de los años, el precio medio que sus clientes pagan por sus productos. De 2019 a 2021, la compañía consiguió aumentar el precio medio por vehículo de los 93,000 € a los 100,000 €, lo que supuso un CAGR del 4%.

A cierre de 2023, este precio medio se situó en los casi 117,000 €, lo que supondría desde 2019 un CAGR del 5.88%.

En Q1 de 2024, el precio medio por unidad vendida descendió hasta los 105,000 €, en principio motivado por las razones expuestas en “Evolución de las ventas en los últimos trimestres”.

La previsión de la compañía es que una vez realizados los lanzamientos de los nuevos modelos, las ventas se consoliden en el segundo semestre del año, ya que en opinión de la compañía, muchas decisiones de compra se han postergado hasta la presentación de los nuevos modelos.

En la gráfica anterior, se puede apreciar cierta ciclicidad, siendo Q4 el mejor trimestre, cabe esperar que las previsiones de los directivos de Porsche sean acertadas. Sin lugar a dudas, un dato importante para monitorizar en los siguientes trimestres.

Aplicando el dato de precio medio de venta por vehículo se puede llegar a predecir y realizar un PxQ para el segmento de automoción. Para ello estimo que el precio medio en este año disminuirá un -1% con respecto al año pasado y que irá recuperándose hasta llegar al 3% de crecimiento en 2028.

Estimación de ingresos del segmento de servicios financieros

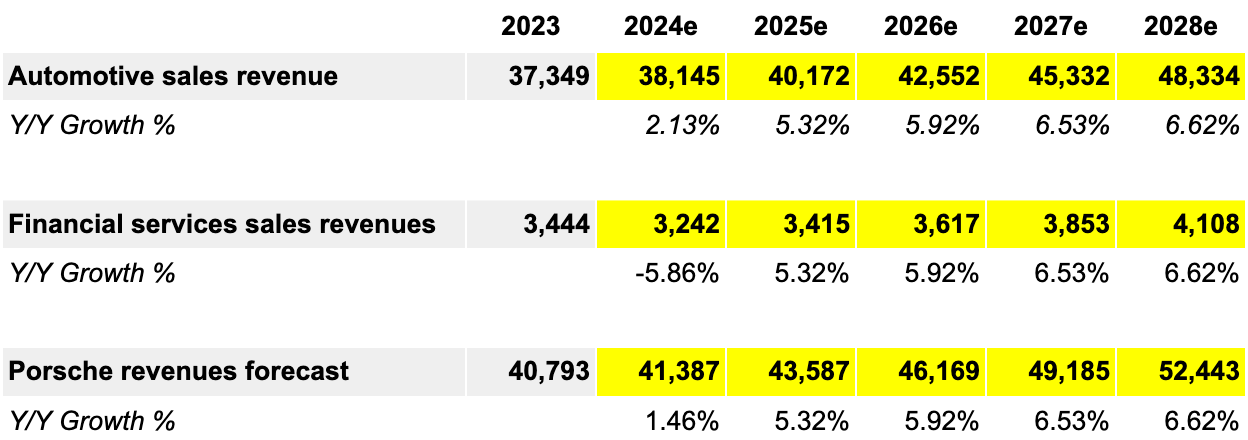

Para estimar los ingresos totales de la compañía habría que estimar los ingresos del segmento financiero y sumarlos a los ingresos estimados en el segmento de automoción.

La proporción de ingresos del segmento de servicios financieros se viene manteniendo más o menos estable en últimos años, aunque en 2022 y 2023 la proporción se ha visto mermada. Este hecho, podría atribuirse a la actual situación macroeconómica y la subida de los tipos de interés por parte de los bancos centrales.

Por ello, para la estimación de los ingresos de este segmento, he estimado que el porcentaje sobre los ingresos totales se mantiene constante a lo largo del periodo de estimación en el 8.5%.

Valoración, catalizadores

Para la valoración estimamos los ingresos calculados en el apartado de PxQ, donde en 2024 serán de 41,387 millones, situándose dentro del guidance proporcionado por la compañía de €40 a €42 billons. Aplicando este forecast de ingresos, el Return to Sales del 15%, estaría dentro del rango de guidance que ha dado la compañía.

En el primer trimestre de 2024, el margen EBIT se situó en el 14.23%, por ello estimo que este margen se irá recuperando hasta el 18% a lo largo de los años, en cuanto saquen los nuevos modelos este año y las ventas en china se recuperen.

Con un Sales to capital del 1.39 que es el ratio medio de los últimos años, y WACC final de 6.66%.

El fair value resultante sería de 105 € con un margen de seguridad del 51%, con la acción cotizando a 69.80 €. La recomendación sería de compra desde un punto de vista de value investor.

El catalizador para conseguir este precio objetivo, sería que las previsiones de crecimiento de ventas por parte de la empresa se materializaran como se han definido en el PxQ realizado. Para ello, en primer lugar, la marca debe de recuperar la senda de crecimiento, para ello ha lanzado cuatro nuevos modelos, que se espera que tengan un impacto positivo en los resultados del segundo trimestre del año. Además de que la siga manteniendo su posicionamiento y cuota de mercado chino.

Fortaleciendo de nuevo las ventas, debería seguir creciendo sus ingresos. La empresa cuenta con 75 años a sus espaldas y es una marca de lujo reconocida en todo el mundo.

Riesgos e incertidumbre

Porsche opera en la industria de fabricación de automóviles global, cíclica, intensiva en capital y altamente competitiva. El nicho donde opera es altamente competido, ya que se sitúa como punto de entrada al segmento de vehículos de lujo. Aunque la compañía es percibida como una marca de lujo, es importante que continúe manejando bien el equilibrio entre el segmento premium y el segmento de lujo y no acabe reduciendo sus precios de entrada para rellenar volumen de ventas.

La gobernanza del producto estuvo en entredicho con la inclusión de Porsche en el dieselgate de Volkswagen y fue multada con 599 millones de euros en 2019. Porsche no desarrolló sus propios motores diésel, pero fue multada por falta de supervisión en el uso de motores diésel de Volkswagen para los modelos Cayenne, Macan y Panamera, pero la empresa discontinuó todas las ventas de diésel en 2018. La materialidad del riesgo es alta en la gobernanza del producto, pero la probabilidad del riesgo es baja.

La gobernanza corporativa también puede ser un problema, ya que el 75,4% de la propiedad pertenece a Volkswagen, el 12,5% a Porsche SE (compañía de inversión de la familia Porsche\Piech) y una participación sin derecho a voto del 12,1% en bolsa pública. Oliver Blume es presidente del consejo ejecutivo de Porsche y Volkswagen. Sin embargo, Volkswagen dice que tiene políticas y procedimientos con respecto a cuestiones de conflictos de intereses.

El mercado chino en la actualidad está experimentando un alto grado de competencia en el segmento de los vehículos eléctricos. La compañía concentra en este mercado el 25% de sus ventas y en el primer trimestre de 2024 ha descendido el número de entregas en esta región. Las políticas de aranceles que se están realizando tanto en China como en Europa favorece poco a la compañía, ya que la competencia que se puede ahorrar en Europa, se traduce en mayor coste de exportación al mercado chino. Se trata de un riesgo que añade incertidumbre en el corto plazo.

Creo que el timing de la tesis no puede ser mejor. Gracias!