AerCap Holdings

Tesis de inversión

AerCap es una compañía líder a nivel mundial en arrendamiento de equipamiento de aviación, con una cartera que consta de 2,113 aviones en propiedad, administrados o bajo pedido, aproximadamente 1,000 motores (incluidos los motores propiedad y administrados por la joint venture conjunta con Shannon Engine Support), más de 300 helicópteros propios.

Estrategia empresarial

AerCap es una empresa financiera cuya actividad se centra en la compra o gestión de aviones y otros elementos relacionados con la aviación, como son helicópteros o motores, con el objetivo de arrendarlos a las aerolíneas que lo demanden.

Su estrategia empresarial se basa principalmente en la compra de aeronaves o equipo de vuelo directamente a sus fabricantes como son Airbus, Boeing o Embraer; para gestionar las transacciones de arrendamiento posterior con aerolíneas, intentando obtener los mejores acuerdos con el objetivo de maximizar la utilización de los equipos. La compra de equipamiento de vuelo es muy intensiva en capital, ya que se trata de material costoso, por lo que es necesario mantener disponibles diversas fuentes de financiación, haciendo uso del apalancamiento operativo. La compañía busca, en todo momento, optimizar la cartera de equipos mediante la venta de aquellos que estén llegando al final de su vida útil.

AerCap trata de adquirir aviones a precios atractivos de tres formas diferentes: comprando grandes cantidades de aviones directamente a los fabricantes para aprovechar descuentos por volumen; comprando carteras compuestas por aviones de distintos tipos y edades; y entrando en transacciones de compra y posterior arrendamiento con aerolíneas (purchase and leaseback, en inglés). Además, también se dedican a comprar de manera oportunista aviones individuales que se ofertan a precios atractivos en el mercado. Por otro lado, venden las aeronaves cuando su precio de mercado para su tipo de avión ha alcanzado su punto máximo o con el objetivo de reequilibrar la composición de la cartera de productos. La vida media de sus activos se sitúa en los 17 años.

El negocio de AerCap es posible porque muchas aerolíneas optan por el leasing de equipos de vuelo, puesto que esto reduce sus requisitos y costes de capital y les brinda la flexibilidad para administrar su flota de manera más eficiente a medida que los activos de vuelo se devalúan con el tiempo.

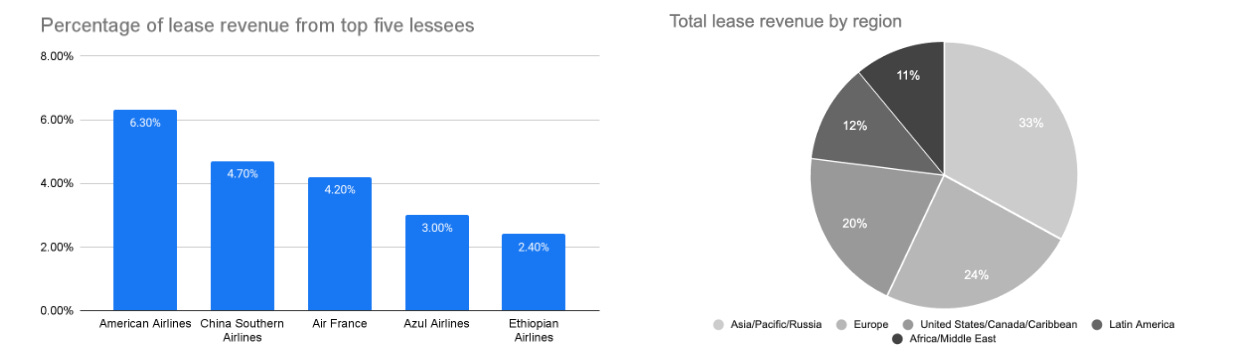

La compañía da servicio aproximadamente a 300 clientes en todo el mundo. En 2022, el 5 top de clientes representaba el 20.60% de ingresos, lo que resulta en una cartera de clientes muy diversificada.

La compañía se divide en 4 líneas de negocio diferentes:

Aircraft leasing

Este segmento se centra en el arrendamiento de aeronaves con clientes en todas las regiones geográficas importantes del mundo. Posee 1,486 aviones en propiedad, gestiona 173 aviones y tiene un pedido de 403 nuevos aviones. La edad media de la flota de aviones en propiedad, ponderada por el valor en libros, es de 7,2 años. En 2022, la utilización de aeronaves propias fue del 96%.

AerCap Cargo es un líder mundial en el mercado de carga aérea, con una flota de más de 100 aviones propios, gestionados o comprometidos para su conversión. AerCap Cargo ofrece 12 tipos de aviones de carga modernos de fuselaje estrecho y ancho a 16 clientes en todo el mundo, incluidos operadores de comercio electrónico, entrega urgente y carga general. Entre sus mayores clientes se encuentran Amazon, Maersk y ASL Aviation.

Engine leasing

Encargado de la gestión y arrendamiento de motores con más de 1,000 motores propios y administrados. Este segmento da servicio a aproximadamente 75 clientes. La cartera de motores en propiedad fue una herencia de la adquisición realizada a General Electric (“GE”) y CFM International, cuya totalidad se encuentra formados por el tipo de motores más líquidos dentro del mercado que impulsan los aviones más populares y demandados del mundo, incluidos los aviones de la familia Airbus A320 y A320neo y los Boeing 737, Boeing 787 y Boeing 737 MAX.

Los dos clientes más importantes del negocio de arrendamiento de motores son GE Aviation y SES, que representan más del 50% del valor en libros de la cartera de motores en propiedad.

Helicopter leasing

Milestone es la empresa de financiación y arrendamiento de helicópteros del grupo, con 327 helicópteros propios o bajo pedido. Ofrece una amplia gama de soluciones financieras y de productividad, incluidos arrendamientos operativos, compra y arrendamiento posterior, financiación de deuda garantizada, arrendamiento de motores y servicios de asesoramiento sobre flotas.

Este segmento brinda soporte a más de 50 clientes en más de 40 países que prestan servicios a una variedad de industrias, incluidas las de petróleo y gas en alta mar, búsqueda y rescate (“SAR”), servicios médicos de emergencia, vigilancia policial, minería y otras misiones de servicios públicos. Los mayores clientes de Milestone son CHC Helicopters, Bristow Helicopters, Saudi Aramco y Babcock International.

AerCap Materials

AerCap Materials es un distribuidor global de componentes de motores y fuselajes para los principales fabricantes de motores y aviones comerciales. Vende piezas de fuselajes a aerolíneas, proveedores de servicios de mantenimiento, reparación y revisión y distribuidores de piezas de aviones y de motores.

Esta compañía tiene un gran inventario de piezas de aeronaves para respaldar aeronaves de mediana edad y de nueva generación, incluidos Boeing 737NG, Boeing 777, Embraer y aviones de la familia A320/A320neo.

Fortaleza Financiaras

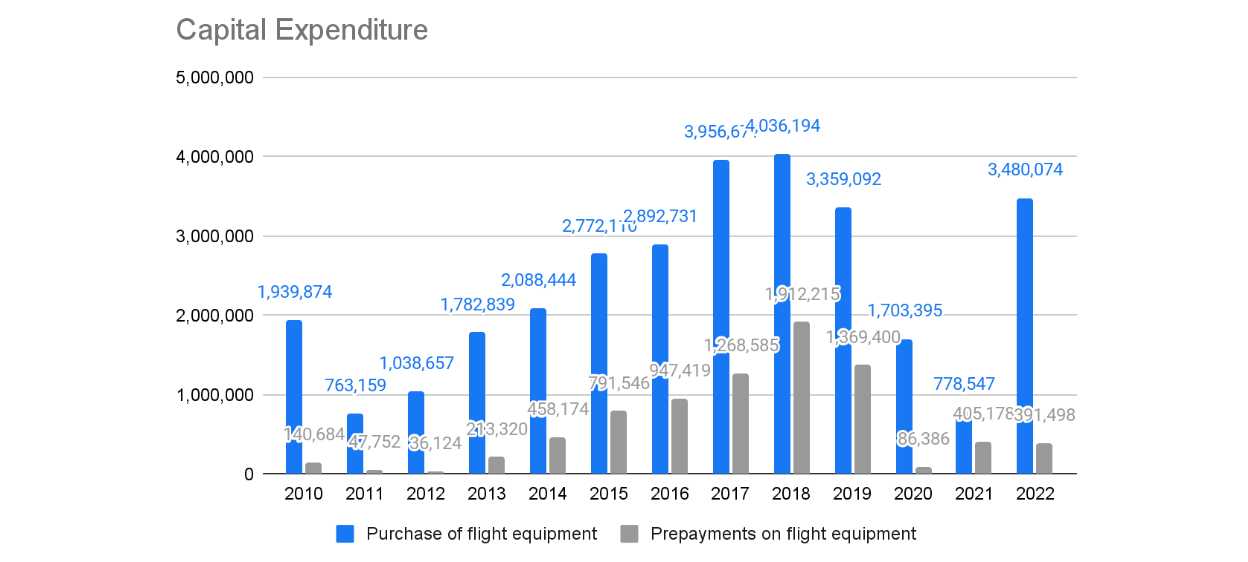

El gasto en capex de AerCap se centra en la compra de equipamiento de vuelo. Sobre todo en el backlog de aviones que tiene bajo los acuerdos realizados con los principales fabricantes, Airbus, Boeing y Embraer.

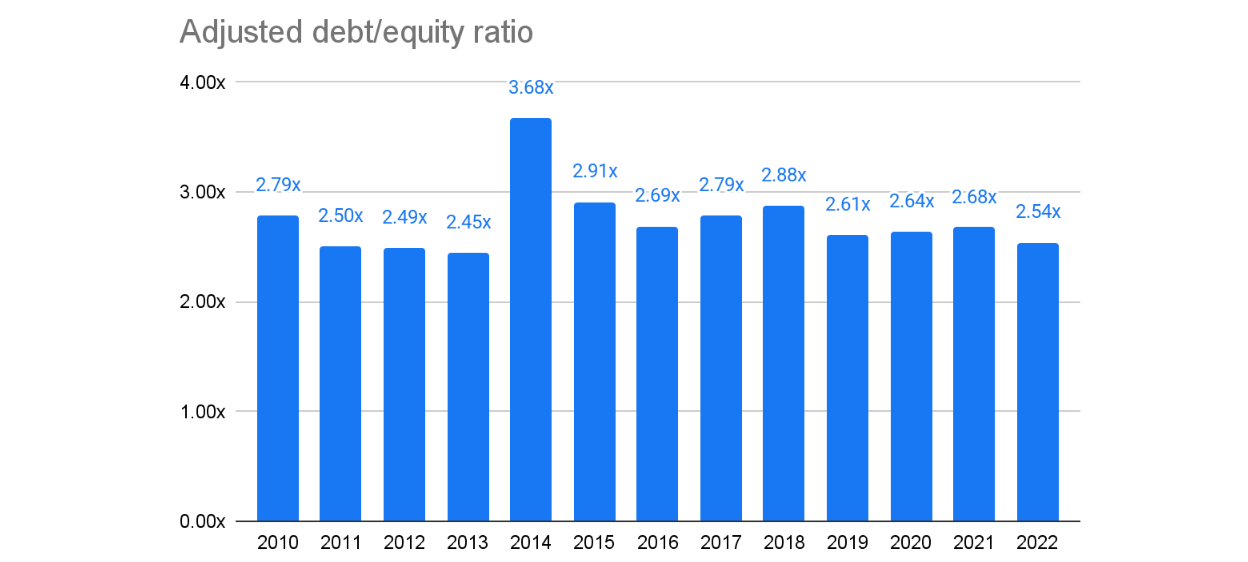

Para financiar las adquisiciones de aeronaves y material aeronáutico, la compañía hace uso del apalancamiento operativo. AerCap tiene fijado que su ratio de endeudamiento frente a fondos propios se sitúe entre 2.5x y 3x. A diferencia de otras entidades financieras, como pueden ser los bancos, la compañía tiene casados los plazos entre flujos de sus activos y los flujos de sus pasivos y sus vencimientos, de tal manera que no corre riesgo de liquidez y limita su riesgo financiero.

Adicionalmente, la compañía cuenta con un 1.4x de cobertura sobre su deuda. Esto da margen en el caso de que tuviera que acudir a los mercados financieros para refinanciar su deuda.

Otro punto importante a destacar es que AerCap ha conseguido obtener el grado de inversión y tener un rating positivo a la hora de emitir su propia deuda, como muestran las calificaciones crediticias otorgadas por las agencias de rating S&P, Moody’s y Fitch. Esto le permite tener acceso al mercado de capitales y no depender únicamente de la fijación bancaria a la hora de obtener los préstamos.

Foso económico

AerCap es una de las compañías más reconocida en el mundo de arrendamiento de aeronaves, con una cartera de 1,513 aparatos en propiedad. Esto le permite ser un referente a la hora de satisfacer las necesidades de sus clientes, las aerolíneas.

La edad media de la flota de aviones en propiedad, ponderada por el valor en libros, es de 7,2 años, una de las más bajas del sector.

Dentro de las ventajas competitivas más comunes cabrían destacar:

Costes de cambio: Una vez realizado un contrato de arrendamiento de una aeronave, lleva asociado penalizaciones por terminación temprana del contrato, lo que hace que cambiar de una empresa a otra no sea sencillo.

Economías de escala: AerCap es una de las compañías que compra más equipamiento de vuelo directamente a los fabricantes, esto le permite adquirir este material con mejores precios al realizar pedidos más grandes. AerCap representa el 3,11% de backlog de pedidos de Boeing y el 2.45% de Airbus para los próximos años.

Equipo directivo

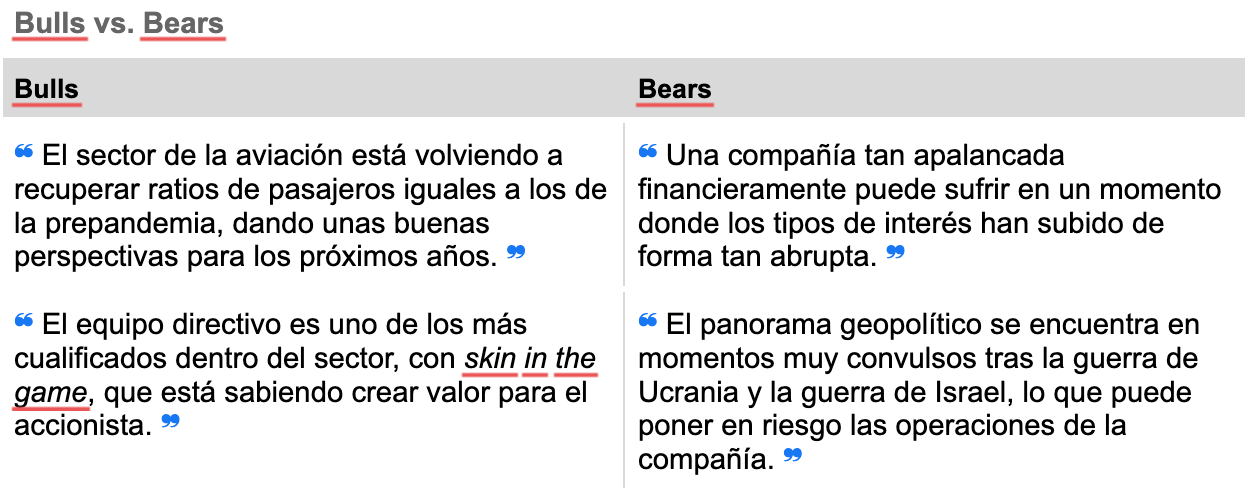

La compañía obliga a que los miembros del comité ejecutivo posean acciones de la compañía con un valor igual a al menos cinco veces su salario base anual (diez veces en el caso del CEO), con el fin de alinear aún más sus intereses con el largo plazo y con los intereses de los accionistas. Haciendo así que la directiva tenga skin in the game.

En 2022, Aengus Kelly tenía en cartera 1,701,962 acciones ordinarias y 3,738,808 acciones restringidas, esto supone que posee el 2,21% de la compañía a término de ese año. Este porcentaje le sitúa como sexto accionista más importante de la firma.

Parte de la tesis de esta compañía es la excelente labor de su equipo directivo a la hora de asignar capital y componer el valor de la misma a lo largo de los años.

Asignación de capital

La compañía hace uso de diferentes opciones para desplegar capital, entre las que están incluidas la inversión en nuevas aeronaves y motores, el pago de deuda, las adquisiciones y la devolución del capital a los accionistas a través de la recompra de acciones.

AerCap ha ejecutado tres grandes operaciones de adquisición en los últimos años:

Genesis Lease, en 2010.

International Lease Finance Corporation (“ILFC”), en 2014.

GE Capital Aviation Services (“GECAS”), en 2021.

Las adquisiciones de ILFC y GECAS son las dos transacciones más importantes en la historia del arrendamiento de aviación.

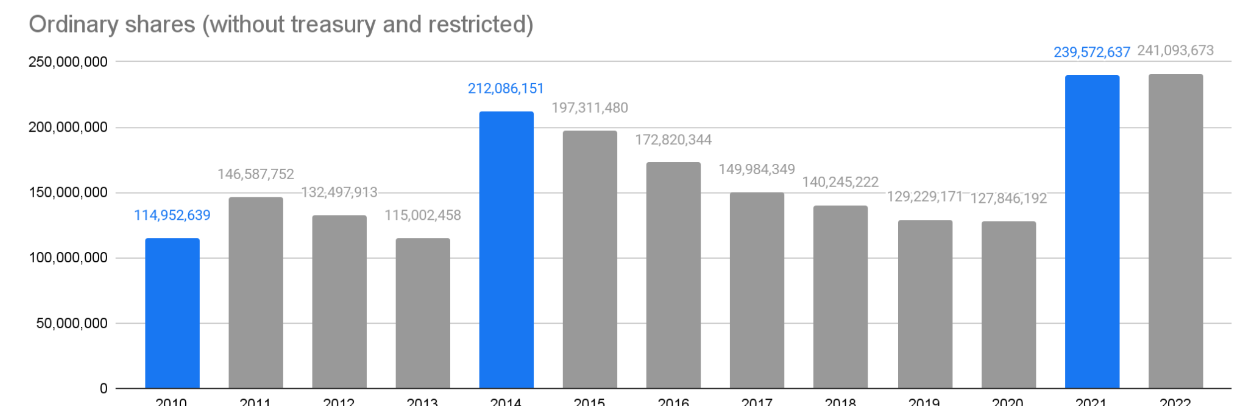

La entidad, después de realizar una adquisición, lanza un programa de recompra de acciones. Esto es debido a que parte de las adquisiciones las realiza utilizando acciones como uno de los medios de pago, lo que le obliga a su emisión. En concreto, para la compra de GECAS emitió 111.5 millones de acciones.

Esta excelente gestión del capital, haciendo uso de apalancamiento, adquisiciones y recompras, le ha permitido componer el valor en libros por acción de forma magistral en los últimos años.

GECAS

AerCap realizado la adquisición del negocio de GE Capital Aviation Services (“GECAS”) a General Electric (“GE”).

El valor liquidativo del negocio en el balance, al momento de la adquisición, era de 33,5 mil millones de dólares. Se pagó a GE una contraprestación total de 30.200 millones de dólares, basado en el precio de cierre por acción de AerCap de $59.04, a fecha del 29 de octubre de 2021. Este pago estuvo compuesto por 22.600 millones de dólares en efectivo, 1.000 millones de dólares en bonos emitidos directamente a GE y 6.600 millones de dólares en capital social, es decir, 111,5 millones de acciones. El equipo directivo realizó la adquisición con un descuento de 3.300 millones sobre el balance de la compañía.

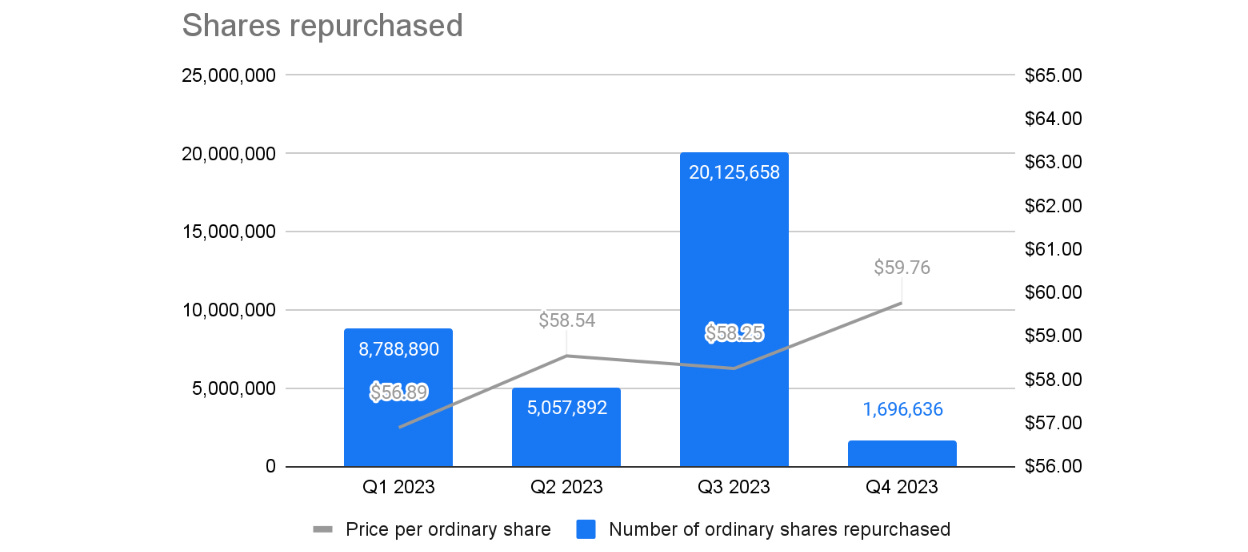

En 2023, tras la adquisición de GECAS, la compañía ha iniciado un programa de recompras con la intención de devolver valor al accionista y compensar la dilución provocada tras la compra.

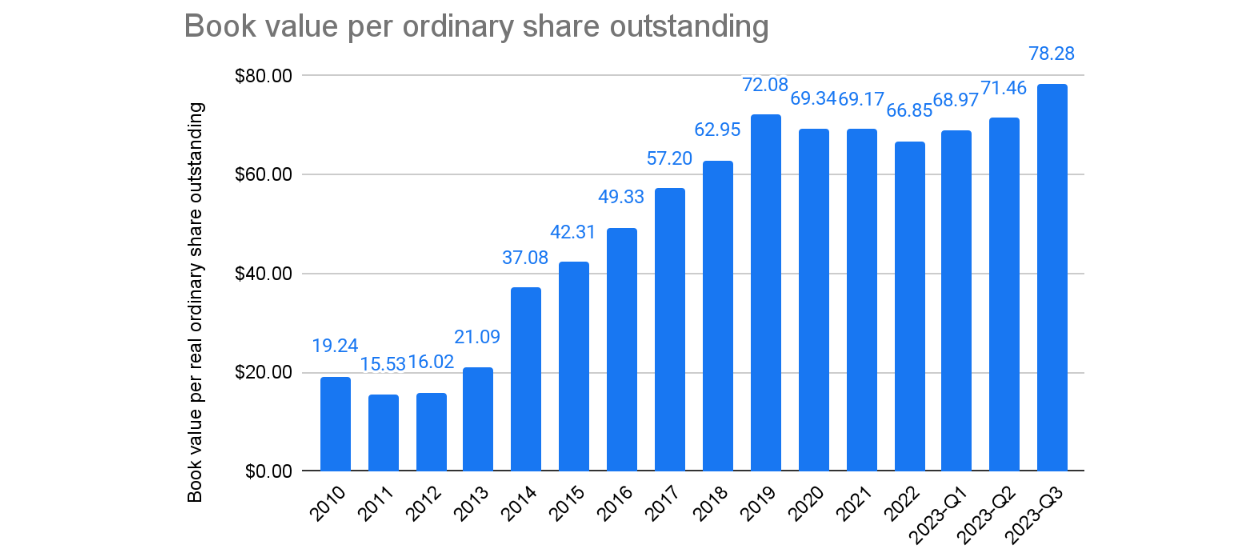

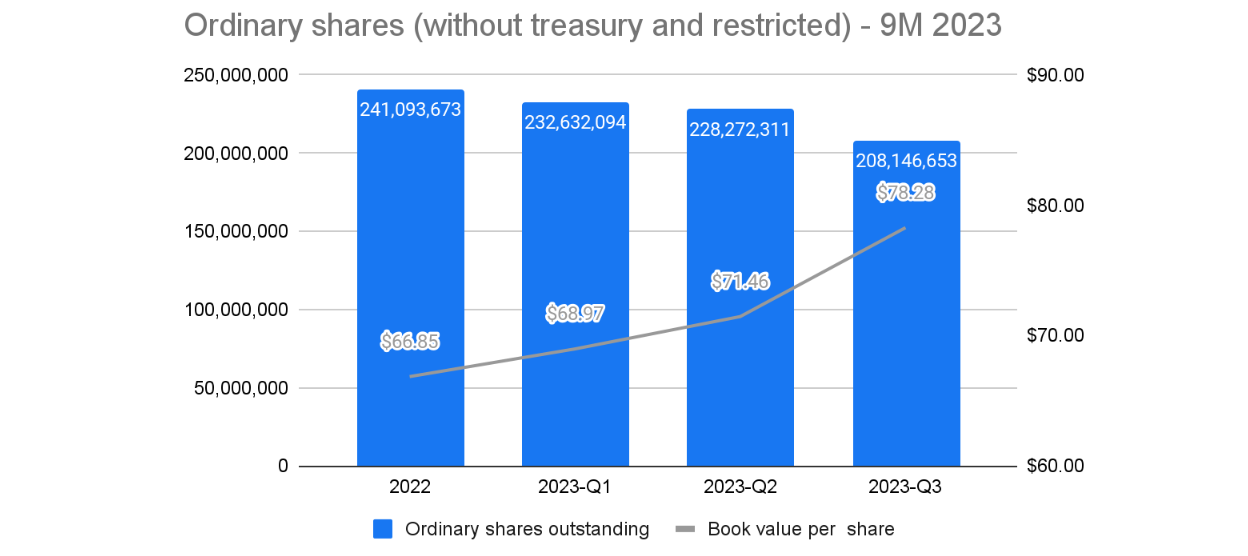

Esta recompra de acciones, le ha permitido a AerCap seguir componiendo el valor en libros de la compañía. Pasando así desde los $66.85, en 2022, a los $78.28 en Q3 de 2023, lo que supone una revalorización del 17.09%.

Valoración, catalizadores y tesis de inversión

Al tratarse de una compañía financiera, la mejor aproximación a su valoración es el uso del múltiplo de valoración de Price to Book Value.

En la actualidad, el equipo directivo es consciente de que existe un descuento entre el precio de cotización de $67.29 (13 nov 2023) y su valor de libros. De hecho, en la última publicación de resultados de Q3 de 2023, la compañía estima que su valor en libros está en $78.28. Sobre su cotización actual existe un upside del 16.33%.

Un catalizador clave, que AerCap ya está ejecutando, es la recompra de acciones. Además, se trata de una buena jugada, ya que de esta manera están comprando con un descuento sus propios activos, que una vez llegar a su momento de venta, venderán con una prima sobre el valor reconocido en libros. De esta manera, es como han conseguido componer de una forma tan constante, año tras año, el valor de la compañía.

La tesis de inversión consistiría en dos puntos muy concretos. Primer punto, la directiva a de seguir ejecutando la compra de nuevos equipamientos de vuelo siguiendo los planes publicados y segundo punto, seguir realizando recompra de acciones que permitan cerrar el gap entre el precio de cotización y su valor en libros.

Si tomamos como hipótesis que la proporción Equity / Net book value se mantiene en la misma proporción en los siguientes años, y que la compañía cumple con el calendario de compras fijado y, en paralelo, va vendiendo aquellos equipamientos de vuelo que estén más cerca de su valor terminal, podríamos estimar que para finales de 2027, el Net book value declarado en su balance ascenderá a 64,881,435 millones de dólares y su valor en libros será de 18,798,134.

Con un número de acciones de 200,000,000 daría como resultado un fair value de $94, que dejaría un upside del 39%.

Riesgos e incertidumbre

Regulaciones y preocupaciones medio ambientales, incluidas aquellas relacionadas con el cambio climático.

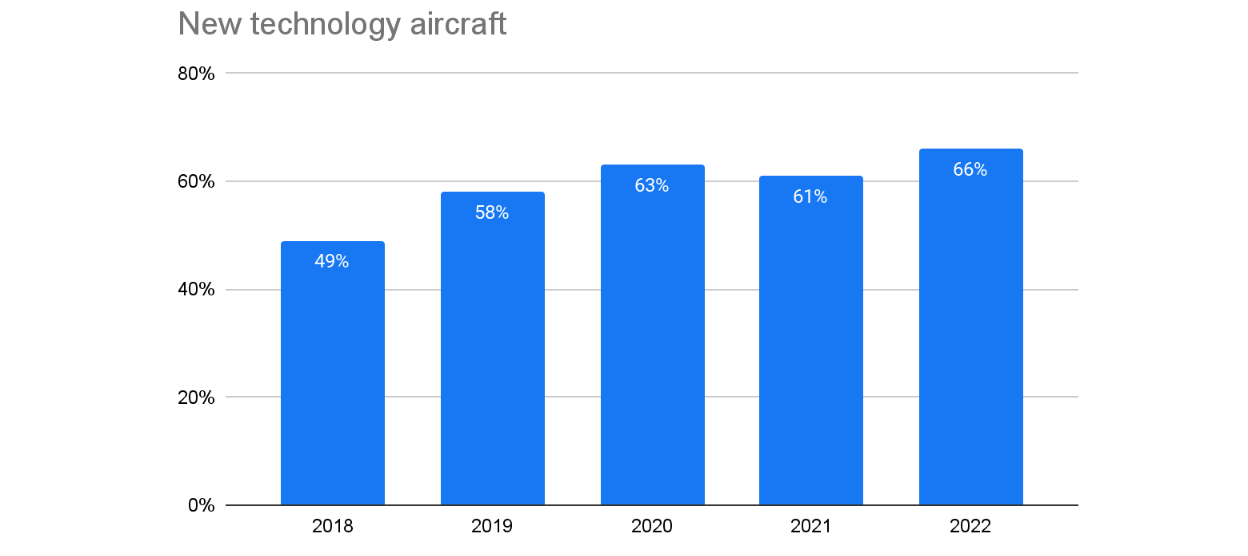

Con las políticas sobre el cambio climático, que muchos gobiernos están tomando, es necesario que AerCap renueve su flota de forma continua. La vida media de posesión sus aviones es de 17 años y en ese tiempo las tecnológicas consumo de combustible se van volviendo más eficientes.

En 2022, la compañía compró 72 aviones de nueva tecnología de bajo consumo de combustible y vendió 120 aviones con una edad promedio de 17 años. Aproximadamente 80 de las aerolíneas clientes están alquilando aviones de nueva tecnología.

Tipos de interés

Una compañía con el apalancamiento operativo que tiene AerCap se encuentra muy expuesta a la fluctuación de los tipos de interés. Más en la situación macroeconómica en la que nos encontramos donde los bancos centrales han subido los tipos de interés de forma muy abrupta en muy pocos meses.

La exposición a fluctuación de los tipos de interés surge cuando existe un descalce entre la terminación de la deuda asociada y los activos que generan los intereses, principalmente entre la deuda a tasa flotante y los arrendamientos del equipamiento de vuelo a tasa fija.

AerCap gestiona esta exposición calzando los plazos entre ambas tasas de interés, para ello hace uso de interest rate caps y interest rate swaps utilizando un modelo de gestión de riesgos basado en los flujos de efectivo.

El perfil de riesgo de los arrendatarios

Las aerolíneas a las que se arriendan los equipos de vuelo se pueden enfrentar a dificultades financieras, de reestructuración o se rescinden los contratos, la capacidad de AerCap para volver a arrendar los equipos de vuelo en términos de arrendamiento favorables, cobrar los montos pendientes que se adeudan y recuperar equipos de vuelo bajo arrendamientos en mora puede ser limitada y requerirnos incurrir en gastos adicionales.

Ataques terroristas, guerras y otros eventos mundiales

Los efectos de los ataques terroristas y la amenaza de ataques terroristas, guerra u hostilidades armadas pueden afectar negativamente la situación financiera de la industria aérea, como ya ha ocurrido con la guerra de Ucrania y recientemente con el conflicto Israelí-Palestino.

Guerra de Ucrania

El 24 de febrero de 2022, Rusia lanzó una invasión militar a gran escala contra Ucrania y desde entonces ha estado involucrada en un amplio conflicto militar.

En el momento del inicio del conflicto, la compañía tenía 135 aviones propios arrendados a aerolíneas rusas, así como 14 motores, lo que representaba aproximadamente el 5% de la flota de AerCap por valor neto contable, en 2021. Los alquileres de arrendamiento de esos aviones y motores fueron de aproximadamente de $33 millones en el mes de diciembre de 2021.

La entidad ha tratado de recuperar todos los equipos arrendados a las aerolíneas rusas y sacarlos de Rusia. En 2022, había recuperado 22 de los 135 aviones propios y 3 de los 14 motores situados fuera Rusia. Si bien, la entidad sigue ostentando la propiedad de los aviones que permanecen en Rusia, ha llegado a la conclusión de que no es probable que se recuperen dichos activos.

Adicionalmente, AerCap tenía 7 aviones propios arrendados a aerolíneas ucranianas. 5 de estos aviones se encontraban almacenados temporalmente fuera de Ucrania. En 2022, los dos aviones restantes siguen en Ucrania, pero es difícil determinar su estado exacto, por lo que la compañía los da por perdidos.

En los resultados de 2022, la compañía reconoció una pérdida total de los activos que pertenecen en Rusia y Ucrania, y pérdidas por deterioro con respecto a los activos recuperados, situando el impacto en resultados en un total en $2.7 mil millones de dólares.

Por otro lado, la compañía tiene asegurada toda su flota, por lo que en marzo de 2022, presento una reclamación sobre las pólizas en vigor por valor de $3.5 mil millones de dólares, iniciando así los procedimientos legales. A resultados de Q3 de 2023, AerCap ha obtenido ingresos en efectivo por reembolso de seguros por valor de $646 millones de dólares, procedentes de dos aerolíneas rusas y su aseguradora rusa con respecto a 17 aviones y 5 motores.